时光飞逝,2013年已经过去,现在正式迈入2014年了,产业仍然不断向前。回顾2013年,LED产业经历了整并潮,又遇上中国政府大力 扶持中国LED厂,而的新技术也持续的在发展。随着大陆暂停补助业者、各国开始禁用白炽灯刺激商机大开,在新的一年产业终于否极泰来、 逐渐攀升。以下整理了2013年的12篇回顾连结:

LED价格

回顾2013年灯泡价格战 带头冲锋陷阵

全球禁用白炽灯泡政策已陆续登场,美国禁止贩售白炽灯泡策略将为2014年产业揭开序幕,对LED照明产业来说,这无疑是一大新年礼物。过 去,LED照明产品的高单价一直是消费者采用意愿无法快速拉升的障碍,这个情况也在2013年出现转变。由LED大厂CREE先发制人的推出大砍价LED 灯泡,为LED灯泡价格战揭开序幕。

LED背光产品以主导智能手机、平板电脑与电视背光市场。不过,LED照明产品原本在价格大幅高于传统白炽灯与节能灯的情况下,导入家用照明市场也碰到不少困难,此外,LED照明产品价格在过去几年间逐步下降,LED灯泡的平均售价仍约落在20美元,这个价位对于部分消费者而言也不是最具吸引力的产品。相较于2009年单颗要价70美元,跌至20美元的均价已算是跌幅不小,不过,要与过去传统荧光灯仅要50美分相比,LED灯泡的价格优势确实较少。

价格战开打 CREE低于10美元灯泡震撼业界

2013年第一季,当市场仍对于LED灯泡何时来到甜蜜点还争论不休时,CREE以迅雷不及掩耳的速度推出售价9.97美元,取代40W的LED灯泡,此举震撼业界,也为LED灯泡价格战奏响序曲。CREE祭出的低价策略也让消费者将传统灯泡替换为LED灯的意愿大幅提升。

飞利浦打响价格战 LED灯泡降价20%

这场LED灯泡价格大战持续在2013年全年蔓延,国际照明大厂也难以置身事外,飞利浦(Philips)也在台湾市场推出新一代降价版灯泡,其入门款7瓦LED灯泡399元(新台币,下同),相较于飞利浦2012年入门款6瓦LED灯泡要价499元,2013年入门款价格足足降价2成。

亿光跟进价格战 誓言不设停损点

随着国际照明大厂都在2013年大砍LED灯泡价格,主打自有品牌EVERLIGHT的亿光也不惶多让,抢在飞利浦推降价新版灯泡后,紧接着推出促销包999元,单价相当于下降33%,亿光董事长叶寅夫不讳言,2013年LED照明全球布局,就是跟着价格战杀下去,亿光不设停损点。

年底价格战不停歇 Walmart大杠CREE

价格战2013年的发展越演越烈,在国际照明大厂纷纷投入降价战的同时,通路业者也摩拳擦掌抢进这个战役。美国零售业巨擘Walmart 在2013年10月宣布旗下LED球泡灯自有品牌Great Value,取代传统60瓦的LED球泡灯最低报价至8.88 美元。而年初率先打响价格战的CREE也不甘示弱,再度公布旗下球泡灯通过ENERGY STAR(美国能源之星)认证,灯泡价格将有补贴价挹注,再度出现杀盘价。‖

政府政策

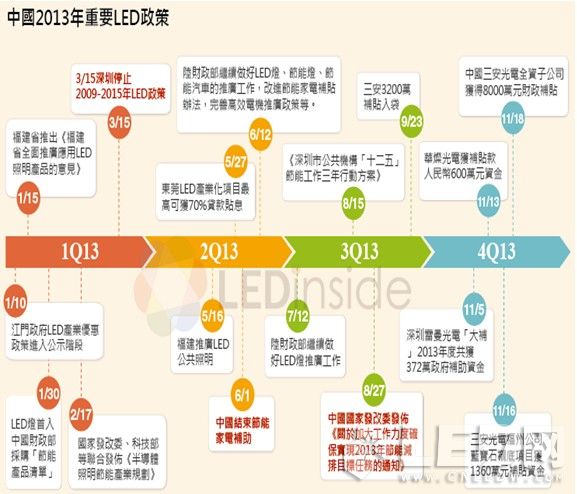

回顾2013年中国政策走向 过度补贴能否改善成焦点

中国政府近几年来积极借由补贴政策扶植产业,这笔为数不小的补助款项牵动全球LED产业的供需态势。政策的走向既可以成功让产业蓬勃发展,却也可能阻碍产业发展。LEDinside部门主管储于超指出,中国的补贴政策是想扶植厂商,然受到中央与地方都想创税收影响,出现重复补助与过度泛滥的状况。

中国补贴政策导致LED产业供需失衡

中国已成为全球LED制造大本营,LED产业快速发展的主要功劳则要归功于中国政府的补贴政策,谈到中国补贴政策,储于超指出,中国每个地方补贴政策不同,补助方法也不同。相较于欧美日的补贴重心则放在消费者上,中国施行补贴政策主要是想扶植厂商。此外,中国补助失控的原因在于,中央与地方都想创造税收,因而出现重复补助与过度泛滥的现象。

从2013年多家中国LED厂商撑不下去而造成多起跑路门的状况来看,不难看出市场供需失衡,以及少了补贴支撑所造成的影响,这个状况在中国小型与中型LED厂特别显著。根据新华社报导,中国广州与南部区域有超过100家LED公司在2013年申请破产,主要原因就在于中资银行对于LED与太阳能产业资金借贷砍卡,以及中国政府对于机台补助力道的缩减。

《节能产业规划》出炉 扶植LED产业方向明确

2012年LED产业已受到中国补贴政策冲击,但中国政府的补贴政策似乎尚未出现停止迹象。2013年2月17日,中国国家发改委科技部,工信部,财政部,住房城乡建设部和国家质检总局6大部委联合发布《半导体节能产业规划》,中国政府扶植LED产业的力道不容小觑。

综观这项在2013年新出炉的《半导体照明节能产业规划》,主要目标分为三项,其一,节能减排效果更加明显,市场占比逐步扩大。目标到2015年,60W以上普通照明用白炽灯全部淘汰,白炽灯的市占率将降到10%以下;节能灯等传统高效照明产品市场占有率稳定在70%左右;LED功能性照明产品市场占有率达20%以上。

其二,产业规模稳步增长,重点企业实力增强。节能产业产值年均增长30%左右,2015年达到人民币4500亿元,其中,LED照明应用产品人民币1800亿元。第三则是技术创新能力大幅提升,标准检测认证体系进一步完善,内容为LED晶圆国产化率80%以上,矽基LED晶圆取得重要突破。核心器件的发光效率与应用产品的质量达到国际同期先进水平。大型MOCVD装备、关键原材料实现国产化,检测设备国产化率达70%以上。建立具有世界先进水平的研发、检测平台和标准、认证体系。

除了由中央主导推行的《半导体照明节能产业规划》以外,2013年仍有像是东莞地方政府祭出LED产业发展实施办法,东莞市政府常务会议就在2013年5月27日审议藉由《东莞市促进LED产业发展实施办法》,在LED重大成果转化项目,核心技术攻关项目等多个方面都明确了资助措施。其中,具有良好市场前景的LED产业化项目首期投资建设,最高可获政府70%的贷款贴息,期限为3-5年。

不过,过去中国中央政府与地方补贴的不同步与过度补贴,造成产业供过于求与其他结构问题,中国地方政府2013年出现缩减补贴动作,其中,最引人注目的就是中国LED产业重镇深圳市在2013年3月以《政府公报》形式废止《关于印发深圳市LED产业发展规划(2009-2015年)的通知》。这项举措也让外界解读为,补贴造成的产能过剩确实冲击当地LED厂商营运,因而,废止这项规划可能就是为了让产业回归市场机制、让企业能自主健康发展。

LED节能产品补助不遗余力

中国补贴LED厂商力道是否将持续或是减弱,仍是业界密切关注焦点。不过,可以观察到的是,2013年中国对于节能产品的补助力道并未缩减,包括中国财政部在2013年初公告的“节能产品政府采购清单”中就加入与隧道灯、、反射型自整流LED三种产品。

此外,深圳市在2013年8月组织召开市政府常务会议,审议并原则通过了《深圳市公共机构“十二五”节能工作三年行动方案》,明确提出将全面推广LED照明使用。市场解读,此举犹如一剂强心针,为LED行业注入了新鲜正能量。

2013年回顾:欧美2013年的LED政策是否设下藩篱?

我们在先前的文章中点出:中国产业因当地政府与中央政府的资金重叠而产生过度补助的问题。相较于中国政府对LED厂商的丰厚挹注,欧美等地较重视建立新的能源效率标准,而部分中国媒体视此为技术藩篱。在本文中,我们将检视这个观点是否正确。

欧盟进一步提升LED标准

2013年九月四日,一则中国行业研究网报导指出,在2012至2013年间,欧盟与美国的政策侧重于设立新能源标准,增加了中国LED厂商的生产成本,此举其实提高了技术藩篱。报导指出,欧盟的RAPEX(快速预警系统)在2013年前半年间共通报十九项有安全疑虑的中国LED产品,同时点出新标准会加深中国LED厂商的出口风险,并增加产品成本。

然而,报导内容略显言过其实。欧盟RAPEX在2013年间其实只提列十一项有安全疑虑的中国LED商品,这些商品据报都有潜在的漏电、起火与电磁干扰问题。被禁止出口到欧洲的产品多由中小企业生产,只有两项品牌不明。虽然中国生产的LED产品短期内可能会造成负面影响,但受制产品对产业整体而言冲击不大。举例来说,有失火危险性的产品多数是一般消费者平时不会购买的圣诞节装饰灯;其次,如国行业研究网所报导的,核心技术进展有助防止中国厂商产品遭下架。(请见以下表格)

位于中国深圳的LED大厂也能免于可能的外销损失。根据中国出口信用保险公司(China Export & Credit Insurance Corporation, CECIC)所整理的统计数据,2013年九月,深圳一千八百家LED厂商中,有227家获得外销损失的保险理赔,而其中多数公司都是LED产业的中流砥柱。在2013年前八个月间发生的四十五起外销损失事件中,总计七百八十四万美元的赔偿请求,共核可了四百一十九万美元。中国出口到美国与欧盟的LED产品的出口风险名列各出口地区第一,而深圳的LED厂商产量占全中国三分之一强。

‖

产业发展趋势

趋势一:LED产业整并潮:适者生存不适者淘汰

回顾2013年,LED产业刚刚脱离低谷,大厂趁着敌人气虚时蚕食鲸吞,实力相当的厂商握手言和,或进一步联手抗敌,也有不少伤了元气的厂商在这个产业转捩点退出市场。这场适者生存的淘汰赛预计还会在2014年继续上演,晶电董事长李秉杰不讳言,LED产业晶片与封装都会持续洗牌,这个整并态势将在2015-2016年大势底定。

垂直整合与水平分工各自表述 隆达并入威力盟壮大声势

LED产业未来究竟是垂直整合阵营或是水平分工阵营将主导市场,是业界近年来争论不休的议题。台湾一条龙厂隆达持续巩固其垂直整合实力,正是在2013年2月1日并入下游应用厂威力盟,完成从上游晶片到下游应用端的生产制造布局。

陆厂首迎倒闭潮 “跑路门”不断上演

即将告别2013年,那些跑路门事件似乎都还离得不远,厂中山古镇雄记先是在7月被爆出了跑路的讯息,令市场惊讶的是,雄记是这一万多家企业中为数不多的销售规模过亿元的企业。紧接着,又再度传出深圳亿光老板也跑路的消息,资金的断链、产品的技术与竞争力,以及杀价压力都是造成跑路门不断的原因。

富爸爸不撑腰 奇力晶发接连歇业

2013年7月就好像大家都约好似地,陆系厂商陆续传出倒闭讯息,而台湾的LED晶片厂奇力光电也在同一个月惊传歇业讯息,令市场惊讶的是,奇力光电大股东为面板大厂群创与奇美实业,尽管成立之初意气风发,过去在中国市场的评价也不差,仍留下一大笔债务宣告歇业。无独有偶,历经投资的晶发光电也接着在8月结束营业。

订婚拖了近一年 安灿恋终于修成正果

中国最大LED晶片厂入股台湾LED晶片厂璨圆的婚事在延宕近一年后,终于在2013年下半年修成正果,不过,为了消弭市场的疑虑与耳语,经济部工业局于专案审查会议中提出“不得要求转移相关专利、不得进行人才挖角、不得要求介入取得经营权及不得要求技术移转”三大前提作为同意放行安灿恋的条件。

LED照明振翅 晶电结盟布局加速

台湾LED晶片厂晶电在2013年7月携手传统光源厂杭州宇中高虹照明电器,成立晶阳照明,并将新增LED产线,中国传统光源厂转进脚步加速,是今年带动LED照明应用成熟的一大动能,晶电与宇中高虹的合作直接扩增晶电晶片的出海口,晶阳照明预计在年底有量产第一批出口LED照明产品。

跨海找合作伙伴 三安亿光并购欧美厂

2013年两岸的LED厂商也将整并触角延伸至欧美厂商,三安光电6月5日宣布台湾LED封装厂亿光以2,200万美元资金收购美国流明Luminus Devices 100%股权,据悉,看上的即是Luminus Devices在全球拥有的151项专利基础;台湾LED封装厂扩张脚步也未停歇,同样在6月购买德国灯具厂WOFI,深入布局德国通路市场。

雷士吴长江重返董事会 与德豪合作终见进展

雷士照明内哄与吴长江重返董事会大戏在2013年上半年夺下不少收视率,6月4日,雷士照明公告称将推选吴长江、王冬明为执行董事,这一任命书将于股东大会审议藉由后执行,雷士照明内讧一事也进入尾声。而雷士与的合作也在下半年有进一步发展,8月30日两家公布将合资封装厂。

传统照明厂加速转进LED 中电收购启耀

中国电器以电灯泡传统制造业起家,并且以“东亚照明”品牌成为台湾照明产业的龙头,近年来也积极切入LED照明市场,在台湾LED垂直整合厂隆达并入威力盟后,中电已成为隆达的最大法人股东,而这次再度出手收购群创集团的LED封装厂启耀,显示传统灯泡厂切进LED的动作更加积极。

趋势二:LED专利,企业必争之地

产业2013年随着发酵而进入回温期,而LED厂的专利之战则持续火热上演,丝毫未有平息的迹象。回顾2013年由专利引起的风暴,就以日本厂日亚化以及台湾LED封装厂亿光之间的专利攻防战最具代表性,亿光与日亚化的专利战在日本、中国、美国、德国等地延烧,日亚化与台湾LED封装厂东贝、宏齐之间的专利诉讼也占据不少新闻版面。此外,韩国电视大厂三星与LG在专利达成和解也引发外界关注。

台湾LED厂面临的五大专利挑战

台湾LED产业2013年脱离产业低谷冲击,但在专利权诉讼上,仍面临不少压力,特别是来自于欧美日大厂原先布下的专利网,以及中国大陆厂商的急起直追。台湾厂商要想在专利突围,就必须克服欧美大厂的专利围困、缺乏专利布局的技术开发思维、产业链的长期整合困难、国内专利制度缺乏对产业的深入了解、以及专利蟑螂的侵扰等五大挑战。

日亚化VS亿光,呛声全面开战

日亚化与亿光之间的专利战2013年毫无停战迹象,两大LED封装厂的专利诉讼一路从日本打到德国与美国,日亚化再度于2013年来台举行记者会说明与亿光之间的专利诉讼进度,这次,日亚化态度也出现大转变,不同于2012年仅为说明态度,2013年举行记者会时,措辞转为强硬,宣示将针对亿光涉及侵权产品全面开启专利战争。

日亚化 VS 东贝

点名与日亚化之间有专利诉讼关系的台厂,东贝也是其一,不过,日亚化并非直接控告东贝侵害其专利权,而是透过控告与东贝合作的日本通路灿坤,对东贝LED销往日本造成冲击,而日本东京地方法院也在2013年3月做出日亚话专利无效判定,驳回日亚化对东贝客户在照明专利的侵权损害诉讼。

日亚化 VS 宏齐

在亿光与日亚化专利诉讼战打得如火如荼之际,台湾LED封装厂宏齐与日亚化的专利战也悄悄燃起星火,宏齐于2013年11月5日向东德州联邦地方法院(Eastern District of Texas Tyler Division)提出诉讼,控告日亚化与其美国子公司Nichia American Corpration制造多款LED产品,侵害宏齐专利权,宏齐除要求法院禁止日亚化的侵权行为外,并要求日亚化赔偿其损失。

三星 VS LG,OLED专利和解

大厂除了在LED专利战火密布外,韩国两大电视厂三星(SAMSUNG)与乐金(LG)在OLED的专利战也让产业无法移开视线焦点。这启OLED最大桩的专利诉讼案由LG在2012年率先开火,控告三星产品侵害其权益,经过一年的诉讼,两大厂于2013年9月宣布达成和解。

Enplas VS 首尔半导体,背光装置专利诉讼战火未歇

2013年LED专利诉讼战火除了在照明领域蔓延,大厂之间的背光相关专利诉讼也未停歇,日本光学电子零件商Enplas Display Device Corporation以及其美国分公司Enplas Tech Solutions, Inc.与Enplas (U.S.A.), Inc.(以下统称Enplas)于2013年10月29日向美国加州北区联邦地院提起请求确认之诉,请求法院确认韩国最大LED供应商首尔半导体(Seoul Semiconductor Company, Ltd.)从美国大型集团公司Teledyne处所移转取得的两项与LED背光装置相关专利权,未受到Enplas供应给其他LED照明设备厂的产品所使用的(lenses)零组件所侵害,且该两项专利为无效。

Lighting Science VS , LED照明专利攻防

佛罗里达州的照明公司Lighting Science Group Corporation(LSG公司,原告) 于2013年4月10日对北卡罗莱纳州的Cree, Inc.(Cree)提起专利侵权之诉,请求法院下禁制令及授予损害赔偿。LSG公司此项专利为美国专利US 8,201,968,名为“轮廓照明”(low profile light)。LSG公司指控Cree产制贩卖的T67 LED嵌灯侵害其专利的1-6、9、14、 17-20及22请求项,该产品多用于镶嵌在天花板。全案由佛罗里达州地方法院进行审理。

Bayco VS 飞利浦,LED头灯专利争议待解

总部设于德州的Bayco Products, Inc.(以下称Bayco) 在2013年2月26日,于美国德州地方法院北区达拉斯分院(Northern District of Texas, Dallas Division)提出专利无效及产品无侵权之诉,控飞利浦荷兰公司(Koninklijke Philips Electronics N.V.)及飞利浦美国公司(U.S. Philips Corp.)子公司Philips Intellectual Property & Standards(以下合称Philips)的专利无效。原告Bayco于2012年11月28日接获被告飞利浦通知函,指出原告Bayco所生产型号为XPP-5450系列双功能头灯侵害其专利权,并要求原告Bayco必须作出回应,使原告Bayco感觉威胁,因此提出专利无效及产品无侵权之诉。

Cree VS Cooper, LED照明专利缠讼

美国LED大厂Cree, Inc. 2013年2月19日向美国威斯康辛州东区联邦地院提起专利侵权告诉,控告生产贩售LED照明设备的Cooper Lighting, LLC公司制造贩售的多项LED照明设备产品,特别是使用Cooper目前申请专利中的AccuLED Optics导光系统的区域照明、路灯等LED照明产品,侵犯Cree所拥有的美国专利编号US 8,282,239的专利权利,而其中一项名为Ventus LED的区域/街道照明设备产品,则侵犯Cree所拥有的美国专利US 8,070,306。

‖

趋势三:LED技术发展:无封装来势汹汹

回顾2013年LED产品,无封装产品无疑攫取业界最多目光,这项掀起业界热潮的无封装产品并非新技术,LED厂早在几年前就已投入研发资源,随着技术与市场的成熟,2013年可说是无封装元年,国际大厂Toshiba、CREE、Philips,台湾LED晶片厂晶电、璨圆、一条龙厂台积固态照明、隆达、封装厂联京都抢先发表无封装产品,韩系厂商与陆系厂商也摩拳擦掌要进入这个赛局。

Philips Lumileds强打CSP产品

晶片级封装(Chip Scale Package,CSP)在2013年抢进锋头,相较于CSP技术已在半导体产业行之有年,CSP在LED产业仍属先进技术,Philips Lumileds在最新探讨CSP技术文章中提出,CSP技术过去自在半导体的发展正是为了缩小封装体积、改善散热问题以及提升晶片可靠度,这个技术潮流如今也吹向LED产业。

晶电ELC技术亮相 力攻电视背光

台湾LED晶片厂晶电最新无封装晶片技术ELC(Embedded LED Chip)也在2013年亮相,晶电ELC新产品将可省略导线架、打线等步骤,仅需要晶片、萤光粉与封装胶,可以直接贴片(SMT)使用,据晶电说法,ELC产品将优先运用在背光产品中,ELC产品具有发光角度大的优势,未来将挑战省略二次光学透镜,再降成本。

台积固态照明携手厦门通士达照明进行策略合作,将以台积无封装PoD模组协同开发新一代LED照明应用产品

台湾LED厂台积固态照明以领先业界的无封装PoD技术协同通士达开发新一代泡产品,双方的合作是根基于通士达在灯具制造及品牌通路的优势,结合台积固态照明在LED的全方位技术及供货实力,可望将在中国大陆及全球照明市场共同开拓新的商机。 厦门通士达为中国大陆知名照明品牌,企业至今已有57年专业制灯历史,拥有扎实的销售通路,同时也是最具世界级规模。

联京光电推出世界最小

联京光电采用更先进的晶圆级封 装技术Chip Scale Package(CSP),于2013年推出最新的CSP 产品Mercury 1515系列,是台湾首家宣布量产CSP产品的LED封装厂。 “无封装技术”是2013年最热门且最夯的LED技术,许多国际大厂均陆续宣布推出无封技术产品,Philips Lumileds推出LUXEON Flip Chip、LUXEON Q,CREE主打XQ-E,而联京光电宣布已量产的无封装技术产品Mercury1515。

趋势四:封装支架发展 EMC锋芒毕露

转眼来到2013年底,LED照明需求的迸发,LED产业终于渡过2年的寒冬,进入春暖花开的日子。在LED上游晶片厂忙着Flip-chip练功的同时,LED封装厂2013年也没闲着,在封装制程中导入EMC(Epoxy Molding Compound)支架成为各家一致的目标。

EMC支架具高耐热、抗UV、通高电流、体积小、抗黄化的特性,为追求成本不断下降的LED封厂带来新选择。而EMC产品炙手可热也要归功于日系封装大厂日亚化,除了率先开发采用EMC支架材料,日亚化搭在EMC支架的757系列2013年成为热销产品,高性价比表现获得市场一致好评,掀起这波EMC扩产热潮。

作为EMC的发展先驱,日亚化2013年以月产能800KK稳居EMC产能冠军,紧接在后的是大陆LED封装厂天电,月产能维270KK,台湾封装厂则以单月120KK的荣创产能最大,近期被中电收购的启耀单月也有80KK产能,亿光单月EMC产能则为60KK。进入2014年,各厂持续扩增EMC产能的计划不变,值得注意的是,陆系封装厂切进EMC市场脚步积极,可能成为2014年异军突起之秀。

时势造英雄 EMC乘风破浪

中功率产值2013年首度超越高功率产值,正所谓时势造英雄,EMC就在股中功率风潮中一跃而成市场新星,LED封装厂开出EMC产能脚步积极,而EMC也在需求放量下,价格也随之下滑,加上可以支援驱动电流的拉升,造就EMC产品2013年左打PPA市场,右攻陶瓷基板市场的局势。

LED封装厂扩EMC产能不停歇

EMC产品无疑是2013年LED封装厂一大亮点,率先投入这项技术的日亚化产能领先群雄,EMC支架价格的下降也让两岸LED封装业者竞相投入EMC产品的扩产赛局,2014年产能是否重新洗牌,肯定是市场的关注焦点。

PCT不甘心 欲夺回市场大饼

EMC的兴起,带给PPA与PCT支架不少压力,随着PCT支架材料的改进,驱动功率由过去的0.7W拉升至1W-1.2W,除了一举拉开与PPA支架的距离,也切进原先EMC产品中0.7W-1.2W的市场。拥护PCT支架派的厂商强调PCT的性价比表现优异,PCT支架是否有机会在2014年成功向EMC市场夺城掠地,势必将吸引不少目光。

封装厂拼扩EMC产能 陆厂进度超前

EMC产品2013年发烧,台湾LED封装厂与中国LED封装厂2013年皆积极扩增EMC产能,其中,陆系LED封装厂产能扩增快速,据悉,天电的EMC产能也已较先前倍增,在各厂产能积极开出下,EMC导线架价格降幅预料将加速,而这也对原先具性价比优势的PCT导线架造成威胁。

趋势五:市场热络,三大技术趋势成市场关注点

市场动态

目前全球IC市场在2013年,呈现老厂商进军拓展,新进厂商积极分食市场大饼的局面。由于LED灯泡、LED灯管的需求强烈,LED驱动IC的部份,从ACtoDC、DCtoDC等范畴,都有相当多的厂商来竞逐,新旧品辈出。

目前在国际市场上,德州仪器的LED驱动IC,其市场能见度很高。欧美包括NXP、Marvell等公司,也推出不少LED驱动IC产品。而亚洲的IC设计公司,2013年也积极切入是因为看好LED照明市场的发展,包括聚积、立錡、昂宝、硅力、虹冠电都有进军这个市场的布局与规划。

中国大陆的类比IC厂硅力也已经获得飞利浦、雷士、亿光厂商的LED照明驱动IC订单。虹冠电2013年推出的LED照明驱动IC,是专攻工业照明、商用照明市场,并申请日系、美系大厂认证。聚积则是继续在在高解析度数位看板市场为领先地位,但也往LED照明市场推出相关的LED驱动IC产品。另外,达鑫电子的LED照明驱动IC也进入中国大陆、印度等市场,并新开发出调光驱动IC,可让使用者直接运用手机及平板对LED灯调光,以满足市场的需求。

技术趋势

LED驱动IC解决方案的选择非常重要,2013年,市场主要关注的是这几个趋势与要点:

1.LED驱动专用IC的优点输出电流大、可有效降低EMI。

2.新一代LED驱动IC的设计都设法采用恒定功率,而过去常见的隔离式与非隔离式的LED应用,在LED驱动IC市场也会不同的支持者。

3.小功率(也就是0.5W-3W)的LED光源(LED晶片),配合LED驱动IC,整合到CMC封装内,这种新的设计已经是2013年的市场焦点之一。还有高度整合的多晶片封装方向这个趋势,加上交流电(AC)直接驱动发光的LED元件,这些技术让LED照明的成本与稳定性,都有和以往不同的结果。

LED驱动IC在2013年的成果,是LED照明产品能够比以往更稳定、成本更低的一项原因。

趋势六:照明演进,智慧照明正在改变人们过往的光体验

LED逐步取代传统照明的同时,也正在藉着结合智慧照明的方式,改变人们过往对于光的体验与感受,包括增进光源对于情绪与健康的助益,未来光源扮演角色将不再只是照亮作用,智慧照明为照明带来舒适与便利等更上一层的用途,也为使用者带来更舒适的心情。

LED之家小提示:若文章图片无法显示,又急需查看图片,请将需求文章的网址发往邮箱:wantled@163.com ,本站将尽快将相关图片回复到您的邮箱。

相关词语:

中国LED照明网 LED照明市场 LED节能产品 LED驱动IC LED灯泡价格 LED照明产品 LED供应商 台湾LED厂 LED照明网 LED球泡灯 LED技术 LED制造 LED应用 LED驱动 LED照明 LED光源 LED节能 首尔半导体 LED专利 LED产品

")

LED之家同步启用新域名 www.ledzj.com 05-09

LED之家同步启用新域名 www.ledzj.com 05-09 2024年广州国际照明展览会规模创新高,与业者勇毅前行实践光无限 - 照明展

2024年广州国际照明展览会规模创新高,与业者勇毅前行实践光无限 - 照明展